안녕하세요 리뷰인입니다.

금리가 정말 가파른 속도로 오르고 있습니다. 더 걱정되는 소식은 앞으로도 더 인상될 것이라는 예측으로 가득하다는 것인데요. 금리가 오르면 전세의 대출금 부담이 커집니다. 그래서 전세가 나은지 월세가 나은지 고민이 되실 텐데 현시점에서의 계약을 한번 비교해 보도록 하겠습니다.

요약과 결론이 필요하신 분은 바로 스크롤 내려 밑을 확인해주세요~

(( )) <-- 괄호 안의 내용은 재미와 교양적 지식을 위해 이야기를 풀은 내용이니 바쁘신 분은 건너뛰셔도 됩니다.

<전세, 월세, 반전세의 개념>

우선, 전세, 월세, 반전세의 정의부터 알고 가겠습니다.

전세는 주택을 계약기간 동안 큰 금액 (전세보증금, 임차보증금)을 맡기고 주택을 빌려 사용하는 것을 말합니다.

((재밌는 점은 '전세'라는 개념은 전 세계에서 우리나라밖에 없습니다. 이것은 자랑스러워할 만한 일입니다. 왜 그러냐면 '한강의 기적'으로 일컬어지는 6.25 이후 전쟁의 아픔을 딛고 엄청난 발전을 하면서 은행 이자가 높을 때는 20%에 육박하게 됩니다. 이자가 높기 때문에 1억짜리 집의 전세가 8000만 원 이면 이 8000만 원을 집주인에게 맡기고 집주인은 8000만 원을 은행에 예치해서 1600만 원을 연간 수입으로 얻습니다. 즉, 돈을 2년 동안 가지고 있는 것만으로도 엄청난 수익을 얻을 수 있었고 그래서 우리나라에는 전세라는 제도가 가능했던 것입니다. 다른 나라는 우리나라처럼 가파르게 성장을 하지 못했고 그래서 이런 제도가 자리 잡기 힘들었던 것입니다.

문제는 이제 우리나라는 유례없는 성장을 이룬 후 선진국의 반열에 올라서 성장이 더뎌지고 은행이자 (금리)가 2~3% 수준에 머무르면서 집주인 입장에서 전세가 실질적 이득이 별로 없어졌습니다. 하지만 '전세'라는 제도를 꾸준히 이용했고 많은 사람들이 사용해 왔기에 이 제도가 사라지지 않고 국가에서도 전세대출을 지원해 주는 등의 정책이 나와서 여전히 시장에서 사용되고 있다는 것입니다.))

특히, 금리가 높은 현재 목돈을 빌리는 전세대출의 대출이자가 월세보다 높아지는 현상이 벌어졌습니다. 그러다 보니 월세로 계약을 맺는 것이 집주인도 매달 현금을 벌어서 좋고 세입자도 매달 돈을 적게 내서 좋은 상황이 되었습니다. 그러면서 올해 기준 월세 거래가 50.4%로 전세거래 49.6%를 웃돌았습니다.

((혹자는 금리가 높으면 전세로 받아서 은행에 예치시키면 이자를 많이 받는 것 아니냐라는 생각을 할 수도 있습니다. 하지만 은행은 예대마진 (예금과 대출 사이의 금리 차이를 통한 이득)을 기본적으로 굉장히 철저히 지켜가면서 이득을 봅니다. 그렇기에 금리가 높다고 은행에 예치시킨다고 해도 실제로 이자가 그렇게 많지 않을 수 있다는 것입니다.))

월세는 주택을 빌리는 조건으로 매달 일정 금액의 사용료를 낸다고 생각하시면 됩니다.

이때, 보증금이라는 월세의 3~10배 정도 되는 금액을 집주인에게 맡기고 그 외 매달 일정한 금액을 지불합니다. 전세에 비해 보증금 금액이 훨씬 적은 반면 매달 일정한 금액을 지불하는 것은 되돌려 받는 것이 아니라 그냥 집주인에게 주는 것입니다. 전 세계 대부분의 주택 대여, 임차는 월세로 진행되며 우리나라도 현재 그 추세를 따라가고 있는 것입니다.

반전세는 전세와 월세의 중간이라고 생각하시면 편합니다. 보통 그 기준을 보증금이 한 달 월세의 12배 (1년 치 월세)를 넘는 경우가 반전세이며 적당한 금액의 임차보증금에 매월 조금 적은 수준으로 일정한 금액을 내는 것입니다. 요즘 집값이 많이 오르면서 한 번에 큰 금액을 대출하는 것이 어렵다 보니 반전세를 통해서 집을 많이 구하고 있습니다.

<전세, 월세, 반전세의 월간 비용 비교 (feat. 은마아파트)>

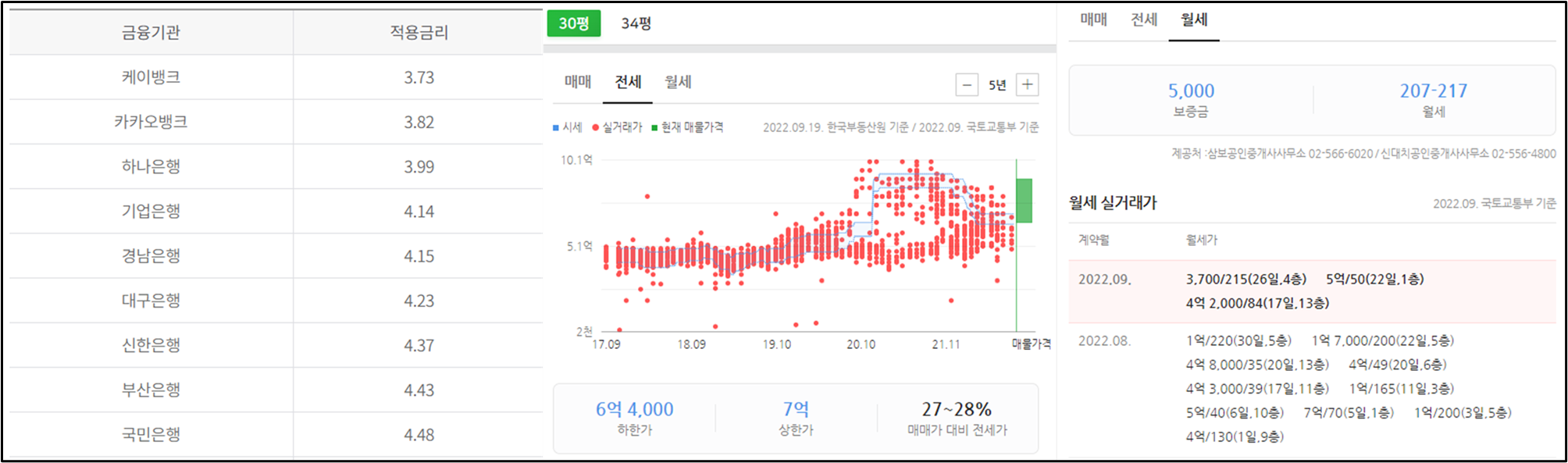

우선, 2022년 9월 현재 은행의 전세자금 대출의 금리를 알아보겠습니다.

맨 왼쪽을 보시면 3.73~ 4.48%까지 있습니다. 대략 4%라고 하겠습니다.

그리고 그 옆의 전세는 우리나라의 가장 핫하면서 말이 많은 아파트인 '은마아파트'의 전셋값입니다. 하한가와 상한가의 중간인 6억 7천만 원을 전셋값으로 하겠습니다. 6억 7천만 원의 4%는 연간 2,680만 원입니다. 이는 매달 233만 원에 해당하는 금액입니다.

그럼 이제 월세를 보겠습니다. 가장 최근 거래는 보증금 3,700만 원에 월세 215만 원입니다. 이렇게 봤을 때, 월세 부담이 더 저렴해 보입니다. 하지만 3,700만 원에 대해서도 4%를 계산해주어야 합니다. 3,700만 원의 4%는 연간 148만 원이고 매달 12.3만 원입니다. 따라서 215+12.3=227.3만 원 정도 됩니다. 월세부담 (227만 원)이 전세부담 (233만 원)보다 6만 원 정도 더 쌉니다.

마지막으로 전월세를 보겠습니다. 전월세의 경우, 9월 달에 보증금 4억 2000만 원에 월세 84만 원 거래가 있습니다. 4억 2000만 원에 대한 4%는 연간 1680만 원이고 이를 12개월로 나누면 매달 140만 원을 부담하게 됩니다. 거기에 추가로 월세 84만 원을 더하면 매달 224만 원을 부담하는 격입니다.

그럼 전세 233만 원 > 월세 227만 원 > 반전세 224만 원 이 됩니다.

하지만 위 계산은 같은 집에 대해서 한 것이 아니기 때문에 월세가 전세보다 저렴하고 반전세가 월세보다 저렴하다고 절대 이야기할 수 없습니다. 여기서 내릴 수 있는 결론은 전세를 하나, 월세를 하나, 반전세를 하나 결국 시세를 따라가기 때문에 비슷하다는 것입니다. (복리적 계산은 간편성을 위해서 언급하지 않았는데 복리적 계산을 고려하면 전세> 반전세> 월세의 순으로 월세가 가장 저렴합니다.)

그럼 결국 비슷한 것을 왜 분석하고 있는지 궁금하실 텐데요. 사람에 따라 사정이 다 다르기 때문에 자기에게 맞는 것을 고르셔야 합니다.

<본인에게 적합한 계약 찾기>

그래서 전세, 월세, 반전세가 적합한 상황에 대해서 아래에 구분해 보겠습니다.

<전세가 적합한 상황>

1. 금리 4% 이하로 대출을 할 수 있는 경우 (중기청 대출, 버팀목 대출 등)

2. 직장에서 전세자금에 대한 지원이 있는 경우

3. 대출 없이 전세자금을 마련할 수 있는 상황이며 투자계획이 딱히 없는 경우

<월세가 적합한 상황>

1. 대출금리가 4% 이상으로 나오는 경우

2. 목돈을 마련하기는 힘들지만 매달 들어오는 고정수익으로 월세 부담이 가능한 경우

3. 개인사업자로서 목돈의 사용보다는 매달 매출금에서 고정지출로 처리를 하고 싶은 경우

4. 무주택자로서 연말정산에서 월세 환급을 받을 수 있는 경우

<반전세가 적합한 상황>

1. 금리가 4% 이하로 대출을 할 수 있지만 임차보증금을 전부 메울 수 없는 경우

2. 고정지출을 줄이면서도 투자자금 또는 보유금을 유지하고 싶은 경우

3. 무주택자로서 연말정산에서 월세 환급을 받을 수 있는 경우

위의 상황을 읽어보고 자신에게 가장 잘 맞는 것을 선택하면 됩니다.

하지만 저걸 봐도 잘 모르겠거나 어떤 것도 해당이 안 되는 경우, 지금은 무조건 월세가 이득입니다. 금리가 앞으로도 계속 오를 전망이고 그렇기에 전세의 부담은 더 커져만 갈 뿐입니다. 따라서 확실히 월세가 이득인 경우가 많으니 새로 계약하는 분들은 금리가 4% 이상으로 전세대출이 나올 경우, 월세로 구하는 걸 꼭 고려하시길 바랍니다.

오늘은 전세, 월세, 반전세 어떤 것이 지금 본인에게 유리한 지에 대해서 비교 분석해 보았습니다. 이 내용이 거주를 위한 주택을 구하는 데 도움이 되길 바라며 이상 모두가 부자 되는 그날까지 리뷰인이었습니다.

'부동산' 카테고리의 다른 글

| 2기 신도시 (판교, 동탄, 파주, 김포, 아산 등), 위기인가? 기회인가? (2) | 2022.09.30 |

|---|---|

| 1기 신도시 (분당, 일산, 중동, 평촌, 산본) 재건축 연한 도래로 보는 과거, 현재 그리고 미래 (2) | 2022.09.29 |

| 전격비교 옥탑방 vs 반지하, 장단점 완벽분석 (0) | 2022.09.28 |

| 전세자금대출_가장 싸게 받는 법 (대출우선순위) (2) | 2022.09.28 |

| 부동산 비과세 실거주 요건 (조정, 비조정지역)_완벽 분석(국민신문고 문의 완료) (2) | 2022.09.27 |